Gemeentefinanciering

Financieringsbeleid

Het financieringsbeleid wordt uitgevoerd door de treasury van de afdeling Financiën en gedurende het jaar uitgevoerd in samenwerking met het treasury comité.

Het treasuryproces wordt in control gehouden door een adequate administratieve organisatie en interne controle vastgelegd in het handboek treasury, dat eind 2019 is geactualiseerd.

Het financieringsbeleid is er op gericht een efficiënte financiering te realiseren. Wij doen dat door op grond van de liquiditeitsplanning en de analyse van de meerjarige financieringsbehoefte te streven naar een optimale verhouding tussen kortlopende en langlopende financieringsmiddelen rekening houdend met marktontwikkelingen.

Uitgangspunten zijn:

- Kasgeldlimiet van ongeveer € 22 miljoen zoveel mogelijk benutten.

- Langlopende financieringsmiddelen aantrekken tegen looptijden van 20 jaar tenzij deze aantoonbaar korter benodigd zijn.

- Beheersen van renterisico’s, eventueel door middel van financiële derivaten.

Daarnaast wordt permanent afgewogen op welke wijze er geprofiteerd kan worden van bijzondere marktomstandigheden, op dit ogenblik specifiek de extreem lage renteniveaus. De komende jaren (2020-2022) wordt verwacht dat jaarlijks ongeveer € 20 miljoen aan nieuwe langlopende geldleningen wordt aangetrokken (zie ook de tabel in het hieronder weergegeven onderdeel leningenportefeuille). Door die volumes (al dan niet gedeeltelijk) eerder aan te trekken dan strikt noodzakelijk of door de renteniveaus waartegen de volumes op termijn kunnen worden gefinancierd eerder vast te leggen kan enerzijds geprofiteerd worden van de lage rente en anderzijds het risico op stijgende rente worden beperkt of afgewend. Bij deze afweging wordt ook gekeken naar eventuele mogelijkheden om de leningenportefeuille te vereenvoudigen, bijvoorbeeld het omzetten van een groep leningen in één nieuwe lening tegen gelijkblijvende rentelasten.

In 2020 wordt aan het financieringsbeleid als volgt invulling gegeven:

Prioriteiten | Doelstelling | Activiteiten 2020 |

|---|---|---|

Beheersen omvang leningenportefeuille | Blijven onder het schuldenplafond van € 305 miljoen op 31-12-2020 |

|

Beheersen financieringsbehoefte |

| Verbeteren van inzicht in de cashflows van met name:

|

Beheersen renterisico's | Zo goedkoop mogelijk en ≤ de rekenrente uit de begroting financieren, i.c.m. het tijdig signaleren en beperken van risico’s | Rente-ontwikkelingen nauwgezet volgen; zo nodig renteniveaus voor in de toekomst benodigde financieringsmiddelen eerder vastleggen en/of inzetten van financiële derivaten. |

Onderhouden administratieve organisatie van de treasuryfunctie | In control houden van de treasuryfunctie | Treasury-activiteiten worden uitgevoerd conform de procesbeschrijvingen in het handboek Treasury. |

Onderhouden cashflowprognose | De cashflowprognoses met horizon van < 2 jaar is voldoende betrouwbaar | Verder optimaliseren informatievoorziening tussen de afdelingen beleid, uitvoering en financiën, o.a. binnen programma-/projectsturing. |

Rente

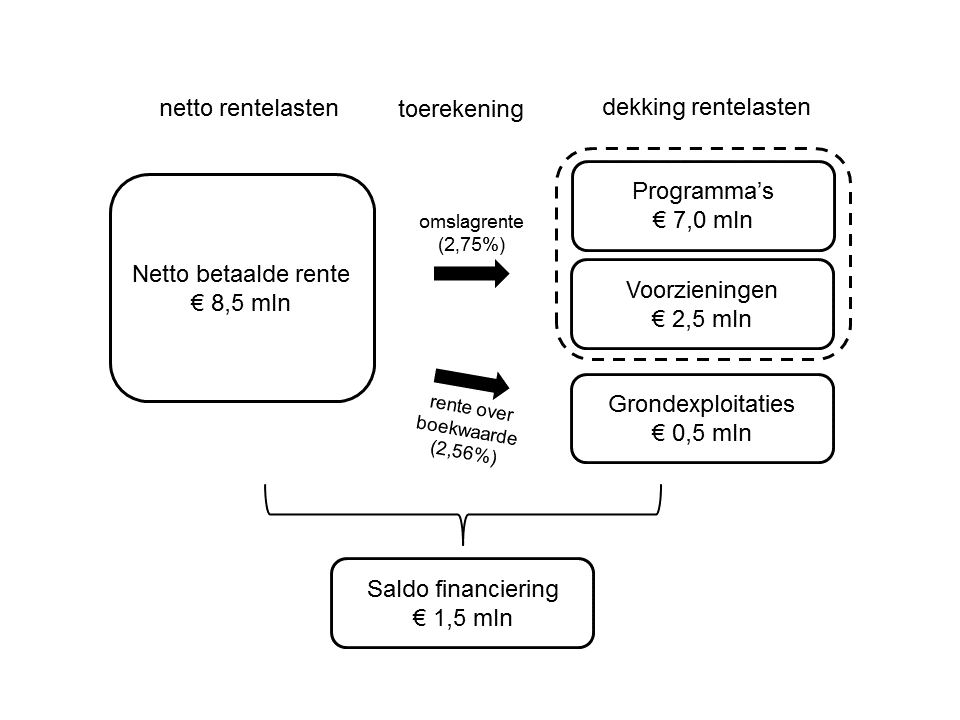

Voor de begroting 2020 wordt rekening gehouden met € 8,5 miljoen aan rentekosten (zie a). Via de methodiek van de renteomslag wordt totaal € 9,5 miljoen aan rentelasten (zie e) omgeslagen over de activa en daarmee doorbelast aan de taakvelden; daarnaast wordt € 0,5 miljoen doorberekend aan de grondexploitaties (zie c). Het verwachte renteresultaat voor 2020 komt op € 1,5 miljoen (zie f) (2018: € 1,4 miljoen).

De rentekosten zijn € 0,6 miljoen lager dan in 2019, grotendeels als gevolg van herfinanciering tegen lage rentepercentages. Gevolg hiervan is dat ook minder rente wordt doorberekend aan de activa, hetgeen leidt tot lagere kapitaallasten in de programma’s.

Schema rentetoerekening jaar 2020 (in €)

| Omschrijving |

|

|

|---|---|---|---|

a | De externe rentelasten voor de korte en lange financiering |

| 8.486.564 |

b | De externe rentebaten |

| -39.039 |

| Totaal door te berekenen externe rente |

| 8.447.525 |

|

|

|

|

c | De rente die aan de grondexploitaties wordt worden doorberekend | -523.214 |

|

c | De rente van projectfinanciering die aan het betreffende taakveld moet worden toegerekend | 0 |

|

|

|

|

|

| Saldo door te rekenen externe rente |

| -523.214 |

|

|

|

|

d1 | Rente over eigen vermogen | 0 |

|

d2 | Rente over voorzieningen die gewaardeerd zijn op contante waarde | 0 |

|

|

|

| 0 |

| De geraamde aan taakvelden toe te rekenen rente |

| 7.924.311 |

|

|

|

|

|

|

|

|

e | De werkelijk aan taakvelden (programma's inclusief overhead) toegerekende rente (renteomslag) |

| 9.481.665 |

|

|

|

|

f | Renteresultaat op het taakveld treasury |

| -1.557.354 |

Bij de programmabegroting 2020-2023 zijn de volgende uitgangspunten gehanteerd:

De hoogte van de omslagrente, de rente over de boekwaarden van de grondexploitaties en de hoogte van de rekenrente in de grondexploitaties zijn vastgesteld op basis van de voorschriften die het Besluit Begroting en Verantwoording (BBV) hiervoor stelt.

Ten aanzien van de meerjarige ontwikkeling van de omslagrente bestaat het risico dat deze, als gevolg van de lage renteniveaus waartegen we kunnen lenen, in de toekomst nog verder naar beneden moet worden bijgesteld. Bij de ijkmomenten zal steeds een nieuwe analyse van de verwachte toekomstige ontwikkeling plaatsvinden.

De rekenrente voor aan te trekken kort- en lang geld zijn afgeleid van de actuele marktverwachtingen.

De verwachting is dat zowel de korte als de lange rente in 2020 historisch laag zullen blijven maar op enig moment wel iets zullen gaan oplopen. Vanwege de toenemende onzekerheid in de verdere toekomst is de verwachting dat het oplopen van de rente zich na 2020 zal voortzetten.

Leningenportefeuille

De afgelopen jaren is de bewustwording rond schuldposities, juist ook van overheden, sterk toegenomen. Het college heeft het verder beperken van de schuldpositie als belangrijke opgave benoemd waarbij een jaarlijks met € 5 miljoen dalend schuldenplafond is overeengekomen. In de kadernota 2020 is het schuldenplafond per ultimo 2020 ongewijzigd vastgesteld op € 305 miljoen.

Op basis van het verwachte verloop van de reserves en voorzieningen, grondexploitaties, investeringen en uitzettingen is een inschatting gemaakt van de ontwikkeling van het de komende jaren benodigde vreemd vermogen en van de verwachte gemiddelde rentevoet van het vreemd vermogen.

Onderstaande tabel maakt de ontwikkelingen in de omvang van de opgenomen gelden (inclusief de financieringsbehoefte) zichtbaar en toont ook de invloed daarvan op de gemiddelde te betalen rente. De mutaties die onder renterisico op vaste schuld vermeld zijn, zijn in deze tabel verwerkt.

Mutaties in opgenomen kortlopende en langlopende gelden (o/g) (bedragen x € 1.000.000)

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 |

|---|---|---|---|---|---|---|---|

Verwachte stand per 1 januari | 268,4 | 268,1 | 270,7 | 270,9 | 260,9 | 259,5 | 259,3 |

Reguliere aflossingen | 14,2 | 13,0 | 14,2 | 15,3 | 17,0 | 18,2 | 19,9 |

Algehele aflossingen (contractueel) | 0,0 | 7,5 | 8,5 | 27,8 | 0,0 | 15,0 | 8,0 |

Nieuwe leningen | 24,0 | 23,0 | 22,9 | 33,3 | 20,7 | 33,0 | 28,0 |

Mutatie korte financiering | -10,1 | 0,1 | 0,0 | -0,2 | -5,1 | 0,0 | 0,0 |

|

|

|

|

|

|

|

|

Verwachte stand per 31 december | 268,1 | 270,7 | 270,9 | 260,9 | 259,5 | 259,3 | 259,4 |

Schuldenplafond | 305,0 | 300,0 | 295,0 |

|

|

|

|

Ruimte onder het schuldenplafond | 36,9 | 29,3 | 24,1 |

|

|

|

|

|

|

|

|

|

|

|

|

Gemiddelde rente per 31 december | 3,07% | 3,05% | 3,00% | 2,96% | 2,92% | 2,88% | 2,84% |

Voor 2020 bedraagt de verwachte omvang van de nieuw aan te trekken langlopende financieringsmiddelen € 24 miljoen. Dit bedrag wordt grotendeels aangewend ter financiering van voorgenomen investeringen. De schuldpositie, bestaande uit langlopende en kortlopende aangetrokken financieringsmiddelen bedraagt eind 2020 naar verwachting ± € 268 miljoen, € 32 miljoen onder het in de Kadernota 2020 vastgelegde schuldenplafond.

Meerjarig wordt op basis van de actuele inzichten de volgende ontwikkeling van de (korte- en langlopende) leningenportefeuille verwacht:

In lijn met deze afname vertoont ook de netto schuldquote een dalende trend. Dit cijfer geeft inzicht in het niveau van de gemeentelijke schuldenlast ten opzichte van de eigen middelen. Het geeft dus een indicatie van de mate waarin de rentelasten en de aflossingen op de exploitatie drukken. Een laag percentage is gunstig. De VNG adviseert om 130% als maximum norm te hanteren en daarboven de schuld af te bouwen. Ultimo 2018 had de gemeente Gouda een netto schuldquote van 107,3. De schuldquote vormt onderdeel van de kengetallen, zoals weergegeven in paragraaf 4.2 Weerstandsvermogen en Risicobeheersing.

Risicobeheer

De belangrijkste financiële risico’s bij de uitvoering van het financieringsbeleid bij de gemeente Gouda zijn renterisico’s, kredietrisico’s en liquiditeitsrisico’s.

De Wet Fido kent een tweetal wettelijke normen te weten de kasgeldlimiet en de renterisiconorm, die beogen om de renterisico’s van lagere overheden binnen de perken te houden en te beheersen. De kasgeldlimiet ziet hierbij op het beheersen van de kortlopende schuld (met een looptijd korter dan 1 jaar) en de renterisiconorm op het beheersen van de langlopende schuld (met een looptijd langer dan 1 jaar).

kasgeldlimiet

Om grote fluctuaties in de rentelasten van de gemeente te vermijden is de omvang van de korte financiering door de wet FIDO begrenst op maximaal 8,5% van het begrotingstotaal bij aanvang van het jaar, met een minimum van € 0,3 miljoen. Het is hierbij niet toegestaan meer dan twee kwartalen achtereen de kasgeldlimiet te overschrijden.

Kasgeldlimiet

Bedragen * € 1.000.000 | rekening 2018 ultimo | begroting 2019 gemiddeld | begroting 2020 1e kwartaal | begroting 2020 2e kwartaal | begroting 2020 3e kwartaal | begroting 2020 4e kwartaal |

|---|---|---|---|---|---|---|

Begrotingstotaal | 247 | 260 | 256 | 256 | 256 | 256 |

Norm (%) | 8,50% | 8,50% | 8,50% | 8,50% | 8,50% | 8,50% |

Kasgeldlimiet | 21 | 22 | 22 | 22 | 22 | 22 |

|

|

|

|

|

|

|

Gemiddelde kortlopende schuld (negatief betekent schuld, positief betekent tegoed) | -8 | -5 | -15 | -20 | -10 | -10 |

|

|

|

|

|

|

|

Ruimte (+) / overschrijding (-) | +13 | +17 | +7 | +2 | +12 | +12 |

Bovenstaande tabel toont aan dat de gemeente Gouda de renterisico's op korte schuld beheerst binnen de daarvoor gestelde wettelijke kaders. Bij een eventuele transactie waarbij korte schuld wordt omgezet in lange schuld, beïnvloedt dit de ruimte onder de limiet positief.

Renterisico norm

Om grote fluctuaties in de rentelasten bij lange financiering te vermijden is door de wet FIDO bepaald dat een gemeente elk jaar maximaal 20% van het begrotingstotaal mag aflossen. Doel van de norm is dat gemeenten de renterisico’s over de jaren spreiden.

Onderstaand de renterisico’s met betrekking tot de vaste schuld.

Bovenstaande tabel geeft aan dat het renterisico op de vaste schuld van de gemeente Gouda in de periode 2020 tot en met 2023 ruim binnen de wettelijk gestelde normen blijft.

Kredietrisico

De gemeenteraad heeft als algemeen uitgangspunt vastgesteld dat alleen leningen of garanties uit hoofde van de publieke taak worden verstrekt. Andere uitzettingen zijn op grond van de Wet Fido niet toegestaan. Eventuele overtollige financiering mag uitsluitend nog worden belegd bij banken die voldoen aan de juiste kredietwaardigheid, de Rijksoverheid of medeoverheden.

Kredietrisicobeheersing richt zich op de kredietwaardigheid (en dus risicoprofiel) van de tegenpartij bij financiële transacties. Kredietrisico’s kunnen worden gelopen vanuit uitzettingen (verstrekte geldleningen, beleggingen) of uit verleende garanties.

Kredietrisico op verstrekte gelden

Bedragen * € 1.000 | Rekening 2018 | Begroting 2019 | Ultimo 2019 | Ultimo 2020 | Ultimo 2021 | Ultimo 2022 | Ultimo 2023 |

|---|---|---|---|---|---|---|---|

Publieke taak |

|

|

|

|

|

|

|

Leningen aan verenigingen, stichtingen en natuurlijke personen | 266 | 71 | 57 | 47 | 43 | 43 | 43 |

Leningen aan woningbouwverenigingen | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

|

|

|

|

|

|

|

|

Prudent beheer |

|

|

|

|

|

|

|

Financiële instellingen (rating A en hoger) | 16 | 16 | 2.299 | 2.299 | 2.299 | 2.299 | 2.299 |

|

|

|

|

|

|

|

|

Totaal | 282 | 87 | 2.356 | 2.346 | 2.342 | 2.342 | 2.342 |

Er wordt deelgenomen in het Stimuleringsfonds Volkshuisvesting (€ 2.283.000 eind 2019) waarover kredietrisico wordt gelopen. In de begroting 2019-2022 is dit abusievelijk niet verwerkt.

Liquiditeitsrisico

Liquiditeitsrisico is het risico dat er onvoldoende middelen zijn om aan directe betalingsverplichtingen te kunnen voldoen. Dit risico wordt beheerst door een actief liquiditeitenbeheer dat wordt ondersteund door een permanent onderhouden liquiditeitsplanning met een horizon van ongeveer 2 jaar.

Op basis van onderbouwde voorspellingen van de in- en uitgaande geldstromen kan tijdig actie worden ondernomen om tekorten aan te vullen en overschotten uit te zetten. De liquiditeitsplanning wordt ook ingezet als hulpmiddel om de renterisico's te bepalen en het dagelijks saldo te beheren. Bovendien is een gemeente zeer kredietwaardig en altijd in staat geld uit de kapitaalmarkt te halen.